Wie du ohne Eigenkapital zu deiner eigenen Immobilie kommst:

Aber wo ist der Haken? Tatsächlich gibt es keinen. Auf Immobilien kann man bauen. Im wahrsten Sinne des Wortes. Sie behalten und steigern ihren Wert und geben ihrem Besitzer Sicherheit. Wenn du denkst, das ist nur was für Menschen, die viel Geld haben, dann zeigen wir dir jetzt, dass Immobilienbesitz für (fast) alle geht. Und zwar mit der Vollfinanzierung einer vermieteten Immobilie ohne Eigenkapital.

Ganz einfach: Mit Imonia Wohnbau. Wir haben rundum sanierte Immobilien in guten Lagen Deutschlands im Bestand. Über unsere Partnerbanken bekommst du das für dich effektivste Immobiliendarlehen. Und mit dem Imonia-Immobilien-Invest-Konzept zahlt sich der Kredit fast von allein ab. Denn wir sind Immo-Profis, die seit vielen Jahren am Markt sind. Wir wissen, was zu tun ist, damit sich Darlehen und Immobilie für dich rechnen. Und wie das genau geht, zeigen wir dir jetzt!

Deine Vorteile bei Imonia:

Eigenkapitalfrei

Finanzierung mit Fremdkapital ohne Eigenkapital

Partnerbanken

Renommierte Banken als Finanzierungspartner

Steuervorteil

Mehr Rendite durch maximale Nutzung des Steuervorteils

Beste Lage

Sanierungsfreie Immobilien in guter Lage

Mieteinnahmen

Sichere Mieteinnahmen zur Tilgung des Kredits

Über das Imonia Team

Wir sind die Immo-Experten und Finanzierungs-Enthusiasten aus München, die (fast) jedem Immobilienbesitz ermöglichen. Wir wollen, dass sich jeder auch ohne Eigenkapital mit Immobilien sein Vermögen aufbauen kann.

Unser 15-köpfiges Team kümmert sich um die passende Immobilien-Investition. Wir betreuen und beraten die Immobilienauswahl aus unserem Bestand oder Pool, die Finanzierung bei renommierten Partnerbanken sowie die Absicherung und Vermietung des Objekts. Unsere Immobilien sind sanierungsfrei und renditestark.

Erfahre mehr über unsere Vision

Wie du mit deiner Immobilie Vermögenaufbaust

Kein Eigenkapital erforderlich

Bei uns brauchst du kein Eigenkapital. Denn du bist Darlehensnehmer, Eigentümer und Vermieter in einer Person. Deine Immobilie dient der Bank als Sicherheit. Deshalb gibt sie dir den vollen Betrag.

Bereits vermietete Immobilie

Deine Immobilie ist bereits bei Kauf vermietet. Deshalb hast du monatliche Mieteinnahmen, die du zur Tilgung der monatlichen Finanzierungsrate nutzen kannst.

Steuervorteile

Zusätzlich sichern wir dir einen erheblichen Steuervorteil. Das heißt, unterm Strich ist dein Eigenanteil an der Darlehenstilgung äußerst gering.

Was du mitbringen musst.

Wenn du volljährig bist, monatlich mindestens 2.500 Euro netto verdienst und einen positiven Schufa-Score hast, dann kannst du das Konzept der Finanzierung einer vermieteten Immobilie als Kapitalanlage nutzen.

Und das geht so:

-

Wir suchen die für dich passende vermietete Immobilie in attraktiver Lage

1.

-

Wir suchen das für dich optimale Immobiliendarlehen bei renommierten Banken

2.

-

Du finanzierst deine Immobilie über das Darlehen ohne Eigenkapital

3.

-

Du tilgst deine monatliche Kreditrate zum großen Teil mit Mieteinnahmen und Steuervorteil

4.

-

Du nutzt die laufende Wertsteigerung deiner Immobilie, durch die auch Miete und Gewinn steigen

5.

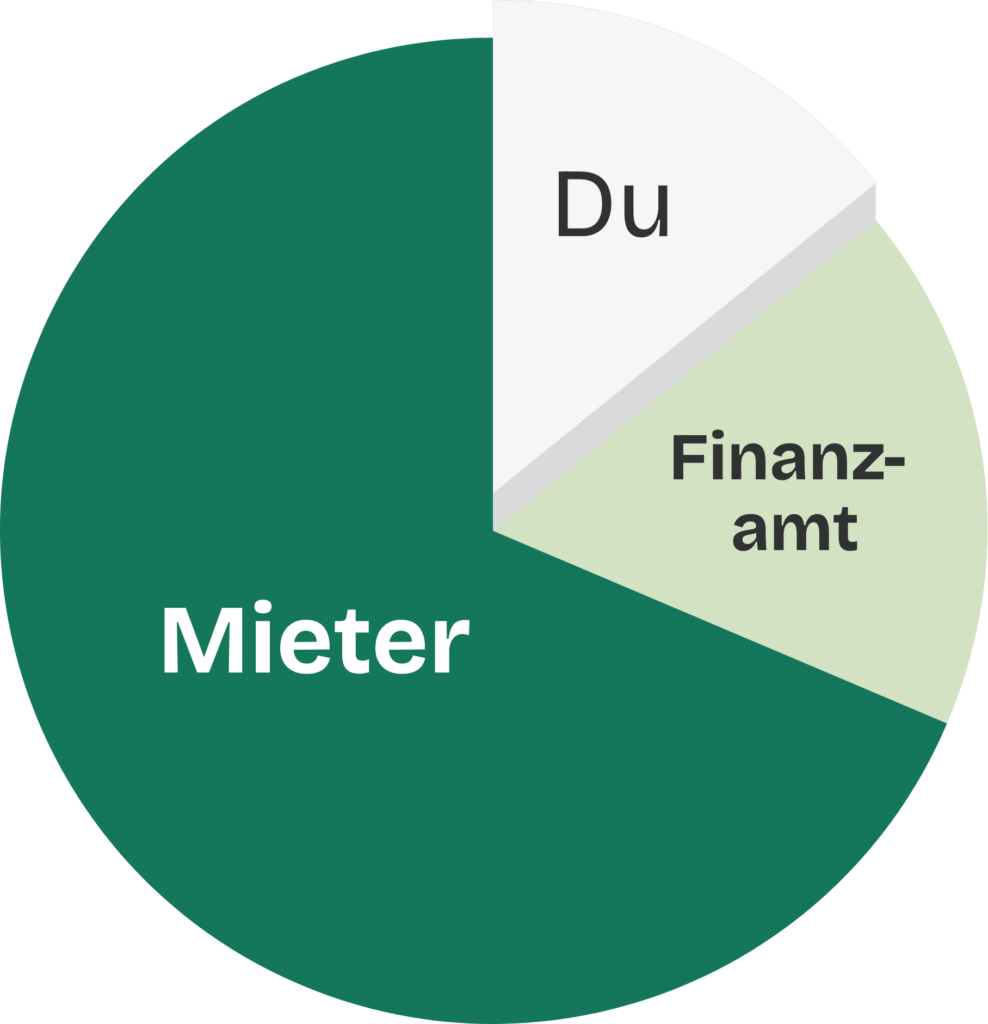

Wie sich deine Immobilie finanziert:

-

Kreditrate: 1.700 €

-

Mieteinnahmen: 1.200 €

-

Finanzamt (Steuervorteil): 300 €

-

Eigenanteil für dich: 200 €

Finde heraus ob Du dich dafür eignest:

Das sagen unsere Immobilien Besitzer:

Sebastian Dippold

Kompetente und sympathische Berater, tolles Konzept, sehr gute Investitionsobjekte, Fragen werden sehr schnell beantwortet.

Deniz

Das Gespräch war äußerst informativ und angenehm! Die Jungs haben alle meine Fragen ausführlich zu beantwortet. Besonders beeindruckt hat mich die Kompetenz und Geduld, mit der mir alles erklärt wurde. Ich fühle mich jetzt viel sicherer und besser vorbereitet. Vielen Dank für die freundliche Beratung.👍🏼

Matteo Conti

Ich bin beeindruckt, wie transparent und gut organisiert alles während der gesamten Reise war. Die Kommunikation war immer prompt und klar, und ich fühlte mich nie im Unklaren über irgendetwass gelassen. Von der Besichtugung der Immobilie bis zum Abschluss des Geschäfts wurde jedes Detail mit Sorgfalt und Professionalität behandelt. Sie haben sich sogar die Mühe gemacht, mir rechtlicche Begriffe zu erklären, die mich verwirrten. Es ist selten, dass man in diesem Bereich eine solche Zuverlässigkeit und Kundenbetreuung findet.

Ali Demir

Ich habe kürzlich mit Imonia Wohnbau zusammengearbeitet, um meine erste Wohnung zu finden, und der gesamte Prozess verlief von Anfang bis Ende reibungslos.Das Team gab mir klare Anweisungen, hielt mich bei jedem Schritt auf dem Laufenden und beantwortete alle meine Fragen mit Geduld. Sie haben das, was ich für eine stressige Erfahrung hielt,überraschend einfach und sogar angenehm gemacht. Dank ihrer Liebe zum Detail und ihrer freundlichen Herangehensweise fühlte ich mich rundum wohl. Ich kann ihren professionellem und doch zugänglichen Service nur empfehlen.

Emma Koch

Die Beratung und Abwicklung bei Imonia Wohnbau war richtig entspannt. Vom ersten Gespräch bis zur Vertragsunterzeichnung lief alles ohne Probleme. Besonders cool war, dass ich eine Kapitalanlage ohne Eigenkapital finanzieren konnte – das hat mir die Tür zur Immobilienwelt geöffnet. Absolut empfehlenswert!

Christoph Hellwig

Ich hatte eine fantastische Erfahrung mit ihnen bei der Suche nach der perfekten Kapitalanlage. Sie erklärten mir die Komplexität des Immobilienmarktes auf eine leicht verständliche Art und Weise und gaben mir ein gutes Gefühl bei meinen Entscheidungen. Der gesamte Prozess war professionell und dennoch persönlich, und ihre Aufmerksamkeit für Details war außergewöhnlich. Wenn Sie auf der Suche nach vertrauenswürdigen und kompetenten Experten für Kapitalanlagen sind, sind sie eine hervorragende Wahl, und ich werde sie auf jeden Fall an Freunde und Geschäftspartner weiterempfehlen.

Franziska Babler

Ich hätte nie gedacht, dass Immobilieninvestments so unkompliziert sein können! Das Team von Imonia hat mich super begleitet und alle meine Fragen geklärt. Es war alles mega transparent und der Ablauf schnell und stressfrei. Ohne Eigenkapital loszulegen war für mich eine riesige Chance – danke dafür!

Irma Becker

Echt beeindruckend, wie reibungslos das Ganze abgelaufen ist! Ich war anfangs skeptisch, ob ich mir eine Immobilie als Kapitalanlage ohne Eigenkapital leisten kann, aber das Team hat mich komplett überzeugt. Von der Beratung bis zur Umsetzung – alles top organisiert.

Adele Babler

Bei Imonia Wohnbau habe ich mich von Anfang an wohlgefühlt. Die Möglichkeit, ohne Eigenkapital in Immobilien zu investieren, hat mich sofort überzeugt. Der Ablauf war total unkompliziert, und die Betreuung war immer freundlich und kompetent. Für mich war das der perfekte Einstieg in die Kapitalanlage.

Elliot Kudawoo

Ich möchte mich herzlich bei Imonia Wohnbau für ihre hervorragende Unterstützung beim Kauf meiner ersten Immobilie bedanken. Von Anfang an war das Team äußerst zuverlässig und stets bemüht, mir mit fachkundiger Beratung zur Seite zu stehen. Die Expertise und das Wissen, das sie mir vermittelt haben, war absolut erstklassig. Ich fühlte mich jederzeit gut informiert und in kompetenten Händen. Die gesamte Erfahrung war durchweg positiv, und ich bin als Kunde mehr als zufrieden. Wenn jemand auf der Suche nach einem vertrauenswürdigen Partner im Bereich Immobilien ist, kann ich Imonia Wohnbau nur wärmstens empfehlen!

Arthur Schmidt

Absolut kompetent! Mehr brauch man zu diesem Unternehmen nicht zu sagen. Vom Erstgespräch bis zum endgültigem Kauf, die beste Entscheidung die ich je treffen konnte. Ein absolut empfehlenswerter Partner wenn es darum geht in der Immobilienwelt Fuß zu fassen. Die Beratung durch das kompetente Team führt hier garantiert zum Erfolg!

Alex

Wenn Immobilie, dann Imonia! Vor einer Woche habe ich meine allererste bzw. meine allerersten zwei Wohnungen über Imonia erworben und bin sehr glücklich über diese Entscheidung! Zuerst war ich sehr skeptisch und unsicher, aber mir wurde die Unsicherheit vom ersten Gespräch an genommen und im Nachhinein war das absolut der richtige Schritt! Besonders bedanken möchte ich mich bei meinem Berater Marko Negic, der mich extrem kompetent durch den gesamten Prozess beraten hat. Ich würde jedem empfehlen, sein Geld in Immobilien zu investieren und dafür ist Imonia die beste Adresse.

Dilan Laura

Sehr sympathische Berater, mit einem Mega tollem Konzept für eine Kapitalanlage. Nehmen sich für einen sehr viel Zeit und versuchen alles, damit eine Finanzierung zur Stande kommt. Ein tolles Team, wo man sich gut aufgehoben fühlt.

Bryan Winten

Meine Erfahrung mit Imonia Wohnbau war absolut überzeugend. Von der Qualität des Objekts über den reibungslosen Ablauf bis hin zur Betreuung - alles war hervorragend. Man hat sich wirklich um mich gekümmert und alle Fragen professionell beantwortet. Ich bin sehr zufrieden und kann Imonia Wohnbau nur weiterempfehlen!

Dionysios K.

Ich würde meine Erfahrung mit 5 Sterne bewerten. Am Anfang war ich etwas skeptisch, doch die Transparenz und Kulanz des Unternehmens hat mich sehr positiv überrascht und überzeugt. Ich kann es jedem weiterempfehlen der eine Immobilie ohne Eigenkapital finanzieren möchte. Die Termine wurden alle pünktlich wahrgenommen und es kam somit zu *keinen* Verzögerungen. Der Notar war ebenfalls sehr freundlich und kompetent. Immer wieder gerne.

Valon Zeka

Ich habe mit der Imonia Wohnbau meine zweite Immobilie ohne Eigenkapital gekauft und bin absolut begeistert! Besonders möchte ich Leon Onitchi hervorheben - er war während des gesamten Prozesses unglaublich kompetent, freundlich und stets erreichbar. Der Ablauf war professionell, transparent und reibungslos. Vielen Dank an das gesamte Team für die großartige Unterstützung!

Wie du dein Immobilien Investment startest

Der erste Schritt

Nur wer seine Möglichkeiten kennt, kann sie ausschöpfen! Deshalb ist der erste Schritt zu deinem Immobilien-Investment, der kostenlose Immobiliencheck. Er zeigt dir, was möglich ist.

Diese Menschen haben mit uns Immobilienbesitz aufgebaut:

Ich will auch Eigentümer werden

Deine Chance auf Immobilienbesitz und Kapitalanlage

Das bieten wir dir:

Mit Imonia hat (fast) jeder die Chance, sich Vermögen mit Immobilienbesitz aufzubauen. Wir sind deine Immobilien-Profis. Wir kümmern uns um alles, damit du es nicht tun musst. Wir sind von Anfang bis Ende an deiner Seite.

Wir kümmern uns um:

Die Auswahl deiner Immobilie

dein individuelles Finanzierungsdarlehen

die Hausverwaltung

die Mietsonderverwaltung (inkl. Mietanpassungen)

den eventuellen späteren Verkauf

Häufig gestellte Fragen

Wie viel muss ich mindestens verdienen, um mir eine Immobilie ohne Eigenkapital zu finanzieren?

Für die Finanzierung einer Immobilie, muss dein Nettogehalt bei mind. 2.500€ liegen.

Kann ich die Immobilie mit meinem Partner gemeinsam kaufen? Wie wirkt sich das bei der Bank aus?

Ja, das kannst du. Das wirkt sich auch sehr positiv aus, weil zwei Gehälter zusammen eine stärkere Bonität nachweisen und der Bank somit eine größere Sicherheit bieten. Hier müssen dann beide Partner zusammen eine Selbstauskunft ausfüllen und jeweils ihre Unterlagen zur Verfügung stellen.

Was darf in meiner Schufa-Auskunft stehen und was nicht?

- Konsumkredite wie für Waschmaschine, Handy, Urlaub, Klarna Ratenzahlung etc. müssen immer vollständig abbezahlt sein, bevor man bei einer Bank ein Darlehen für eine Immobilie beantragen möchte. Wenn uns das beim ersten Kundengespräch auffällt, weisen wir den Kunden sofort darauf hin, dass der Prozess erst weitergeführt werden kann, wenn alle Konsumdarlehen erledigt sind. Sollte der Kunde zu viele Konsumkredite offen haben, kommt er für eine Kapitalanlage mit unseren Immobilien leider nicht in Frage.

- Bestehen negative Einträge wegen unbezahlten Rechnungen aus der Vergangenheit, Steuerschulden, Insolvenz etc. ist der Kunde für die Bank leider nicht finanzierbar.

- Autokredite oder Leasingverträge für Autos müssen unbedingt in der Selbstauskunft aufgelistet werden. Hier benötigen wir dann immer den Darlehensvertrag vom jeweiligen Fahrzeug, welcher mit der finanzierenden Bank abgeschlossen wurde. Hier ist es wichtig zu wissen, wie hoch die Restschuld vom Auto, und wie hoch die monatliche Rate noch ist. Beim Leasingfahrzeug benötigen wir die Höhe der monatlichen Leasingrate und den Leasingvertrag. Achtung: Autokredite erschweren den Kauf einer Immobilie deutlich. Ein Leasingfahrzeug ist für den Kunden besser, da dann in der Schufa nicht das gesamte Darlehen als Restschuld aufgelistet ist, sondern nur die monatliche Leasingrate x Laufzeit vom Vertrag.

- Immobiliendarlehen dürfen in der Schufa stehen und müssen ebenso in der Selbstauskunft aufgelistet werden. Hier ist es wichtig zu wissen, ob es sich um ein Eigenheim oder um eine Kapitalanlage handelt, wie hoch das Darlehen bzw. die monatliche Rate und der Zins sind und wann die Zinsbindung endet. Hier benötigt die Bank vom Kunden den Darlehensvertrag der jeweiligen Immobilie und einen aktuellen Kontoauszug, welcher die Höhe der Restschuld vom Darlehen veranschaulicht. Wenn die Immobilie eine Kapitalanlage ist, benötigen wir noch den aktuellen Mietvertrag und einen Kontoauszug als Nachweis der Mieteinnahmen.

Was passiert bei Mietausfall?

Die Miete kann mit einer Mietausfallversicherung abgesichert werden und wird in der Regel von jedem Kunden beim Kauf einer Kapitalanlage abgeschlossen. Bei einem Mietausfall wird die Mietsonderverwaltung sofort aufmerksam und leitet alle zwischenmenschlichen Schritte ein, um mit dem Mieter das Problem bzgl. dem Mietausfall zu klären. Hier liegt in der Regel die höchste Erfolgsquote. Unsere Mietsonderverwaltung kennt jeden einzelnen Mieter und pflegt mit diesen Personen ein persönliches Verhältnis. Nur in sehr seltenen Fällen muss gegen den Mieter ein rechtlicher Prozess geführt werden, welcher über die Vermieter-Rechtsschutzversicherung bezahlt wird.

Wer kümmert sich um etwaige Renovierungen?

Der Bauträger übernimmt die Verantwortung für ordnungsgemäße Sanierungsarbeiten.

Wie lange läuft der Kredit?

In der Regel immer 10 Jahre, da du die Kapitalanlage nach 10 Jahren steuerfrei verkaufen kannst.

Was passiert, wenn der Mieter auszieht?

Die Mietsonderverwaltung kümmert sich um einen neuen Mieter. Jeder Mieter hat eine Kündigungsfrist von in der Regel 3 Monaten und muss dem Eigentümer frühzeitig die Information geben, dass er auszieht. Somit hat die Mietsonderverwaltung genug Zeit, einen nahtlosen Übergang mit dem neuen Mieter und der dementsprechend Mietzahlung herzustellen.

Lohnt es sich jetzt bei den hohen Zinsen eine Immobilie zu kaufen?

Immobilien lohnen sich immer. Oder wie das amerikanische Investor-Genie Warren Buffett es sagt: „In Krisen wird Geld verdient!“ Immobilien lohnen sich tatsächlich mehr als je zuvor, weil die Preise gefallen sind und du deutlich günstiger einkaufen kannst als in den letzten Jahren. Bei Kapitalanlagen kannst du die gestiegenen Zinsen komplett steuerlich geltend machen. Und dadurch, dass es kaum mehr freie Wohnungen gibt und die Mieten explodieren, steigt die Nachfrage der Mieter kontinuierlich – speziell in guten Lagen.

Mit welchen Banken arbeitet ihr zusammen?

Wir arbeiten mit regionalen Volksbanken bzw. Sparkassen, da diese den jeweiligen Wert sowie die Lage bestens kennen und das zukünftige Potenzial bzgl. der Wertsteigerung der Immobilie bzw. der Mietsteigerung der Immobilie am besten einschätzen können.

Wann kann ich die zweite Immobilie kaufen?

Der Zeitraum ist unterschiedlich und abhängig von der persönlichen Bonität bzw. von der Sicherheit des Kaufobjekts. In der Regel dauert die Wartezeit zwischen 3–6 Monaten nach dem Kauf deiner ersten Kapitalanlage. Hier ist ebenso wichtig, dass die Miete ordnungsgemäß eingeht.

Kann ich Eigenkapital miteinbringen?

Der Einsatz von Eigenkapital verringert deine Zinsen und lässt somit dein verdientes Geld für dich arbeiten. Du kannst Immobilien bei uns auch ohne ein Darlehen von der Bank kaufen und bekommst in der Regel dadurch bessere Marktpreise.

Wie kann ich meine Immobilie steuerlich geltend machen?

Du kannst bei Kapitalanlagen die Zinsen komplett steuerlich geltend machen sowie die Anschaffungskosten der Immobilie. Ebenso kannst du die nicht umlagefähigen Kosten als Eigentümer von deiner Steuer absetzen und alle weiteren Kosten, die mit deiner Kapitalanlage zusammenhängen.

Kann ich die Immobilie wieder verkaufen?

Selbstverständlich, die Immobilie bleibt dein Eigentum und kann jederzeit verkauft werden.

Jetzt Immobilie ohne Eigenkapital finanzieren – mit Imonia Wohnbau. Steigere dein Vermögen durch vermietete Immobilien und profitiere von Mieteinnahmen, Steuervorteilen und Wertzuwachs.

- Pienzenauerstraße 29, 81679 München

- info@imonia-wohnbau.de